上周跟一个朋友在聊股票,她提到了稳健医疗,说她自己用的东西都是全棉时代的,一时间,我竟有些哑言。

在我的印象中,稳健医疗不是受益于疫情的医用辅料股。短期业绩高增以后不见得会有持续性呀,怎么这样一听还是一只消费股了。

主要思路是:先通过业务营收情况,来确定公司重心,再通过不同业务所处行业地位决定行业竞争力,并给出券商的一致性的预期。

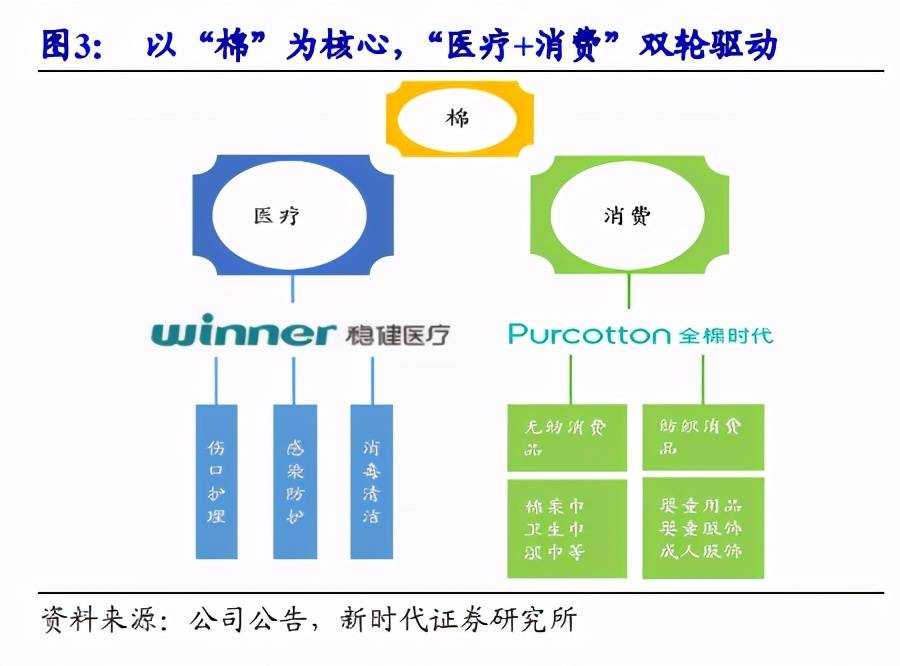

公司致力于打造以“棉”为核心的医疗健康事业,已完成覆盖医疗及消费两大板块的大健康产品体系的初步构建,已建立起健康现代新生活方式的产品 族群,满足那群消费的人多场景、系统化、医用及家用的健康需求。

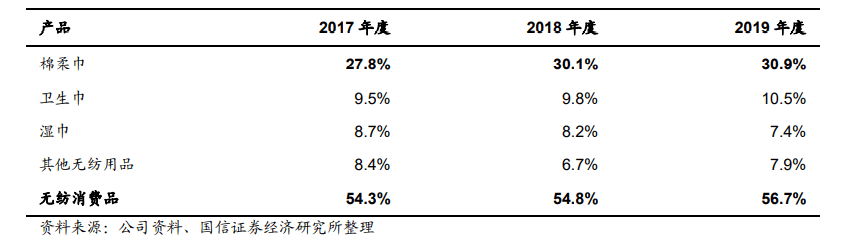

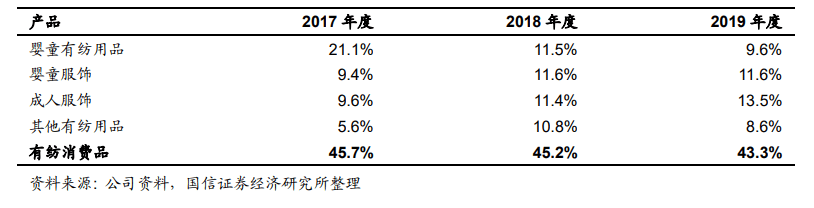

公司主营业务分为医用敷料、健康生活消费品和全棉水刺无纺布三大领域。其 中,医用敷料领域产品有伤口护理产品、感染防护产品及消毒清洁产品;健康生 活消费品包括棉柔巾、纯棉湿巾、卫生巾等无纺消费品及婴童用品、婴童服饰、成 人服饰等纺织消费品;同时,2005 年,公司自主研发出全棉水刺无纺布工艺技术, 将其作为工业中间品向个人护理、家庭护理、医疗器械、工业擦拭等领域的下游生 产商进行销售。

刨出2020年疫情导致的营收异常外,我们根据19年及以前的营收情况才能更真实的反应公司的具体情况。

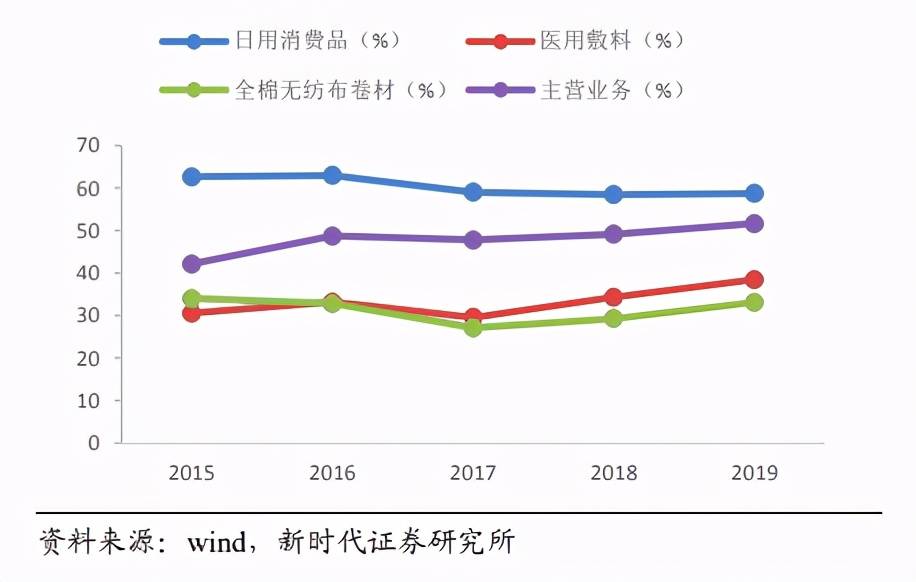

之前的营收情况如下,我们会发现公司67%营收来自于生活消费品,26%的营收来自于医用敷料,这点看来,稳健医疗准确的说是一家消费品公司。

营收67%来自于消费品,那么消费品的利润情况如何呢?根据下图我们大家可以看出日用消费品的毛利在60~50%,综合毛利也在50%左右,能够准确的看出消费品的盈利能力也是公司盈利能力最强的板块。

全棉时代的东西都属于中产阶级,我国中高收入人群占比明显提升,中产阶级的崛起催生大量中高端消费需求。 根据经济学人发布的数据显示,到 2030 年,中国将呈现出更多中产阶级社会的特点,中高收入以上人群占比将由 2015 年的 10%上升至 35%,中产阶级迅速成为主体消费力量,并更愿意为产品品质和文化内涵支付溢价。

全棉时代锁定“全棉”形成差异化定位,医疗背书锁定 中高端客群形成壁垒,公司掌握生产、研发端,以产品力塑造高品牌口碑,线下直营掌 握终端优势凸显,品牌力持续强化下有纺消费品各细分品类有望持续突破贡献营收。

全棉时代婴童用品主要为纱布尿垫、纱布隔尿裤、婴童纱布浴巾等;可分为有纺消费品和无纺消费品。

在前文我们也提到,公司的主要营收来自于消费品和医用敷料。所以我们的目标也是在看这些方面的市场规模和公司所处的地位:

2019 年,全球医用敷料市场规模增长至 124.8 亿美元,近五年 CAGR 为 2.3%; 国内医用敷料市场由于渗透率低以及医疗保障力度的加强,增长速度较快,从 2014 年的 39.9 亿元增长至 2019 年的 73.1 亿元,复合年增长率达 12.9%。

国内的复合增长率超过10%,但是也算不是很好,据我们所知能达到20%的行业才会被投资者认可。

那么在医用敷料的行业地位如何呢?从出口看,我们能够准确的看出在医用敷料这块,稳健医疗目前处在行业第二的位置,也不算很好。

全棉时代对应的是一个万亿市场空间,但是行业不存在说谁具备绝对的优势,就看谁的产品好,谁的营销做得好。

1)公司销售占比最大的渠道是电商渠道,占消费品收入的 55.5%。其中,天猫和京东渠道合计占比 90%以上。2019 年公司电商业务的销售费用率为 28.8%。

2020 年“双 11” 全棉时代全渠道成交额突破 6.6 亿元,在 2019 年 6 亿元的高基数上提升约 10%,位列婴童用品类目品牌排行第三名(其他位列前十名的品牌主要包括 babycare、好孩子等)、洗护类目品牌排行第三名(其他位列前十名的品牌 包括维达等)。

2)公司线下直营连锁门店占收入 38.3%,保持较快增长。直营门店渠道销售 费用率为 59.7%且近年呈上升趋势,主要是由于公司渠道结构升级,门店 租赁费和人员薪酬上升所致。

2019 年 7 月,公司推出“PureH2B 津梁生活”品牌,意在打造能够覆盖美妆、个 护、运动等的健康美丽生活需求的一站式零售平台。在资源方面,同属于消费 品零售行业的津梁生活与全棉时代可以在数字化运营、会员、产品方面实现共 享。截至 2020 年第四季度末,公司在已在北京,武汉,深圳,杭州,成都, 上海开设 8 家线下门店。线上渠道方面,津梁生活小程序已经上线 大类别,围绕“健康+美丽”的主题采购并打造产品,丰富了稳 健医疗大健康概念下的品牌和品类。 从产品方面来看,津梁生活目前引入了 La Mer、雅诗兰黛等美妆个护品牌以及 Beats、Fitbit 等运动配件品牌,以知名品牌引流的方式进行获客,未来有望发 力创新产品,目前已自主研发生姜洗发水和冻干面膜两款纯天然、无防腐剂的 产品。

3) 商超和大客户占比较小、销售费用率较低。商超渠道占收入 3.4%,销售费 用率为 22.1%,较为稳定;大客户占收入 2.8%,销售费用率 8.1%。

1)全棉时代品牌在消费者心目中与“纯棉”、“母婴”、“稳健医疗”联想紧密,

2) 丰富的品类持续充实品牌内涵。全棉时代品牌在售 SKU 从 2017 年的 1.36 万个上升至 2019 年的 2.67 万个,复合增速为 40.1%。

3) 消费人群主要为中高层次年轻人群。全棉时代超过 6 成的消费人群在 29 岁 以下,大部分集中于 20~39 岁之间,与洁柔、babycare 相比客群更为年轻, 而无印良品由于商品属性的原因,19 岁以下的青少年客群比例高于其他品 牌。

与同行业相比的业务毛利情况:相较而言,全棉时代的毛利率在行业内还是挺高的。

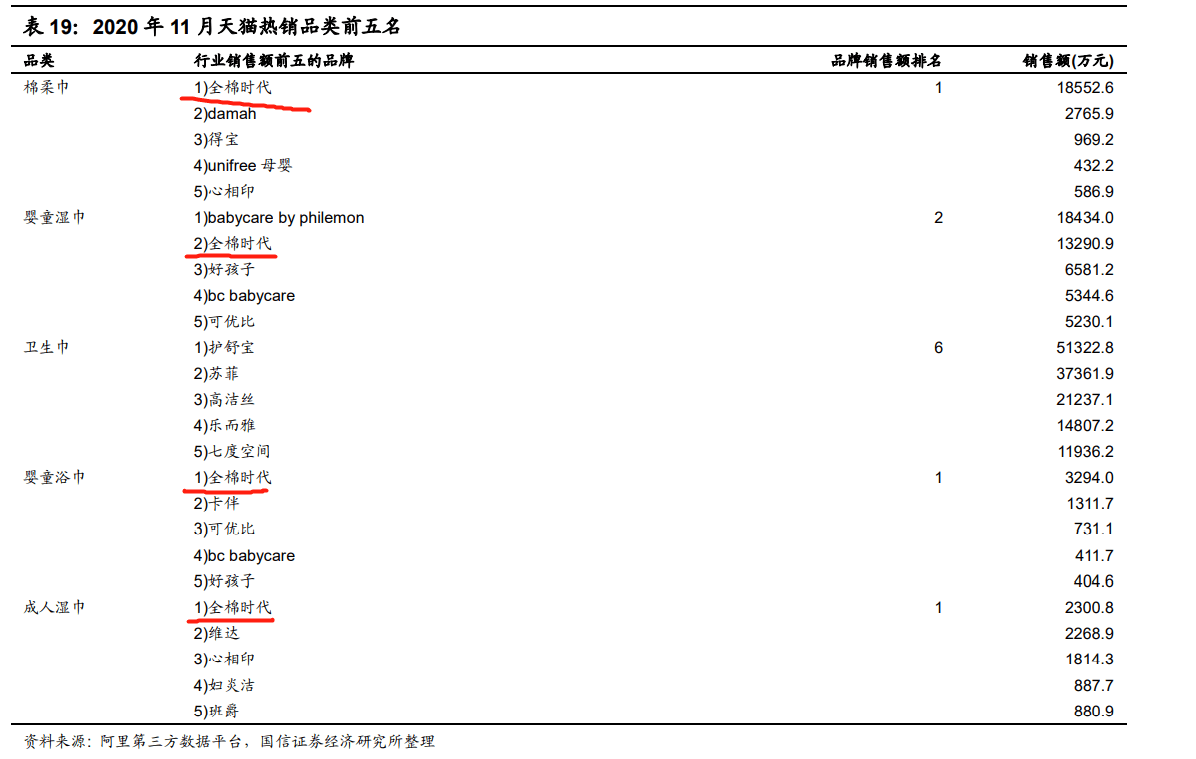

同样的时间,销量决定公司的产品及品牌竞争力情况我们大家可以看出全棉时代所处的领域大部分排在前三,体现出全棉时代在用户中的认可度挺高的。

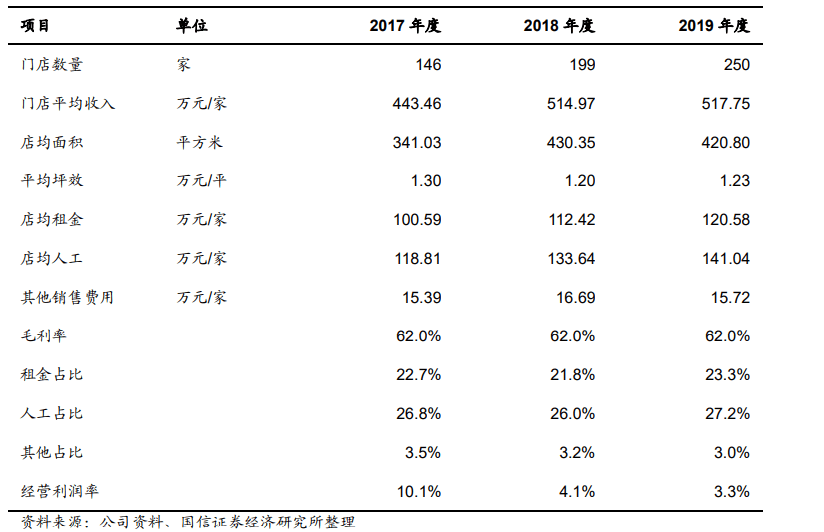

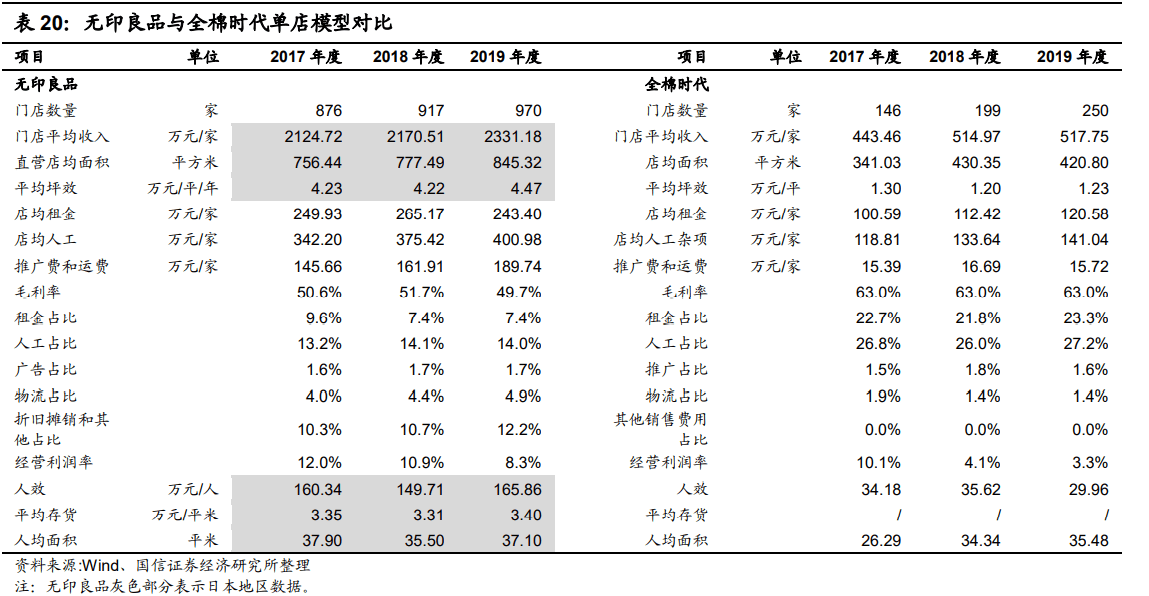

而线下坪效与无良印品相比不高,不过却能带来消费者粘性的提高,金杯银杯不如客户的口碑嘛,没有客户的口碑,我也关注不到此公司。

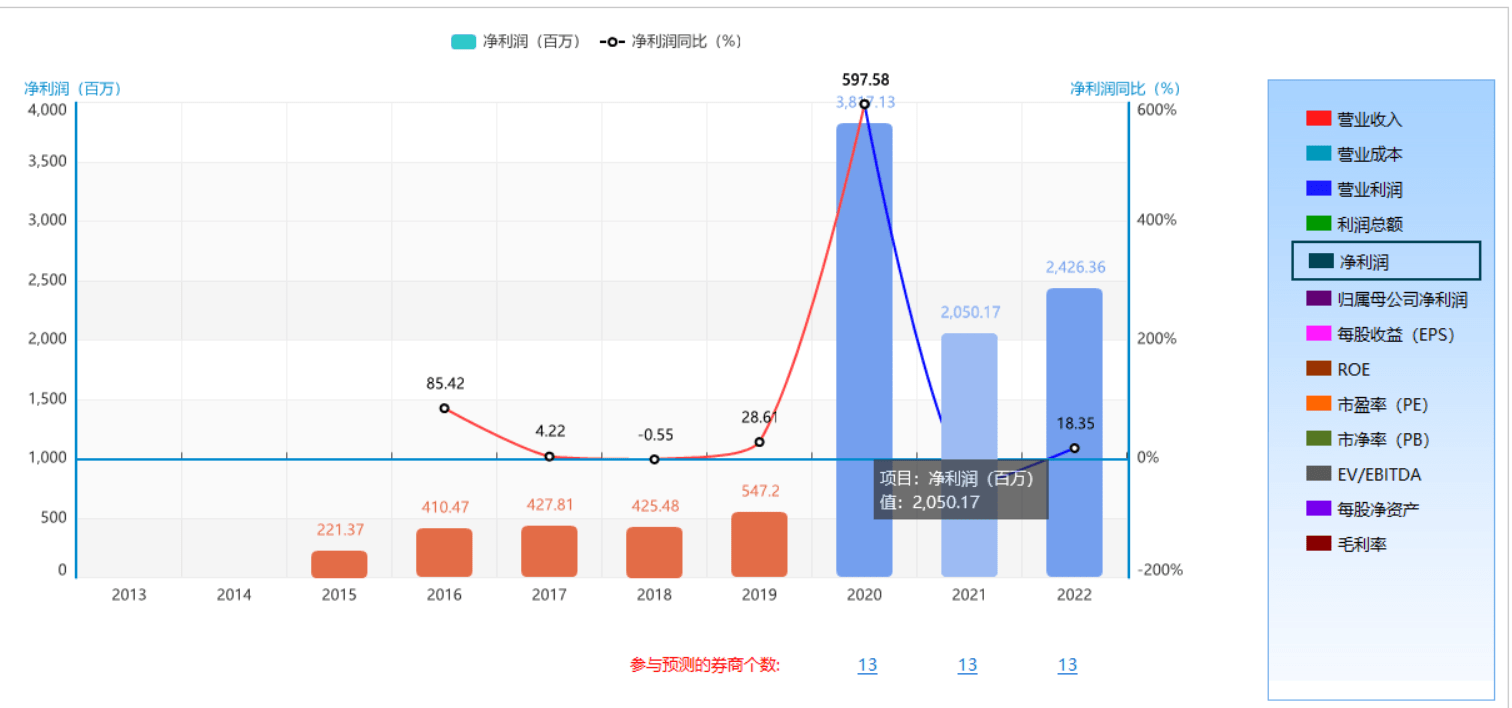

券商一拍脑袋得出的业绩预期是21年20亿,22年24亿。一般行业给与该类公司的估值也就是30倍的样子。

1.了解到此公司并未我一开始认知的那样是一家以医疗敷料为主的公司,而是一家以棉纺织品为主的消费品公司。

2.了解到公司产品主要是以母婴为主,且行业空间大,据堂堂陪表妹逛店经验,小孩子的衣服一点也不比大人的便宜。

3.稳健医疗未来的业绩增速还是主要看门店开的速度和未来的竞争力,虽然目前已经侵占一定客户心智,难道这家公司是跟巴菲特投资的喜诗糖果一样?堂堂认为还是有很大差距的。

所以公司虽然很不错,也爆发出较强的活力,但是不太属于堂堂的竞争力的定位,因为的确看不出有什么竞争壁垒。这也需要堂堂多与线下的人多交流交流,了解用户心智的最新的情况。